近期,人民银行召开扩大会议,传达学习全国两会精神。会议指出要引导金融机构切实加强和改进金融服务,加大对民营小微企业的支持力度,进一步解决好民营小微企业融资问题。合合信息旗下启信宝企业端产品“启信慧眼”基于人工智能、商业大数据技术打造银行业对公信贷解决方案,通过助力银行数字化转型,支持实体经济发展。

作为金融体系的重要组成部分,银行在扶持小微企业,推动实体经济发展中扮演了“助推器”的角色。人民银行统计数据显示,截至3月下旬,农业银行对小微企业、个体工商户、农户等群体发放的普惠金融领域贷款余额比年初增长4433亿元,贷款余额超过3万亿元。根据2022年半年报披露的数据,工商银行“专精特新”企业贷款增速超70%,普惠贷款比2022年末增量超3,000亿元,客户数增幅15.6%。

通过加大对普惠小微群体的信贷支持力度,不少银行做出了亮眼的成绩。然而,对于大多数服务实体行业的中小型银行机构而言,对公业务的数字化转型才刚刚开始,遇到的问题繁琐而艰深。

系统旧、数据少,银行对公业务“堵点”多

部分银行在零售业务的数字化转型方面已经取得了可观的成效。相比之下,对公业务的数字化转型起步较晚,与零售业务在业务管理、客户触达等方面也存在着较大的差异,零售业务的发展经验并不能完全套用在对公业务上。

以营销场景为例,零售业务更多面向个人客户,客户数量较大,通过手机银行等客户触达渠道,能够积累较多的用户数据,从而进行用户画像分析。此外,面向用户端的业务线上、线下营销渠道丰富,业务营销活动开展更加顺利,而对公业务则相对受限。

对公业务的复杂度通常高于零售业务。银行自身积累的客户数据有限,需借助外部企业大数据来补充和丰富客户信息,从而支撑营销系统的建设,其营销系统侧重于潜客的挖掘,商机线索挖掘获取,多维度的客户画像和风险分析,拓客过程的协作和管理等,流程更长,也充满不确定性。

在执行落地中,银行在对公业务的信贷政策制定、金融产品设计、终端拓客上也遇到了障碍。金融监管机构对银行有科技信贷、绿色金融、乡村振兴、普惠金融等信贷指标考核要求,但相关企业的类目归属目前以概念定义为主,缺乏标准,给银行的准入评估带来了困难。

对于银行总行而言,因为对企业画像、分布和经营情况等维度的数据掌握地不够全面、精细,难以制定信贷政策和客户准入要求。此外,因为各地区间存在不同的产业规划或行业特色,如果总行对分行的客户拓展难以做到个性化支持,将导致分行在对公信贷拓展过程中,无法深入发掘当地产业特色,为支行客户拓展提供指引和目标客群。

普惠小微贷款余额同比增长23.8%,对公信贷仍为银行业务增长重心

总体来看,银行在对公业务中的痛点大致可被归为两点:数据质量、数量的不足导致无法精准定位有需求的企业;系统建设不够完备,客户触达难。因此,银行需研究如何在满足数据安全的前提下,强化组织协同机制,用好大数据来支撑对公信贷业务数字化拓客。

合合信息数据事业部副总经理、银行对公信贷业务专家沈东辉在接受采访时表示,在大数据技术的使用上,银行可以从两个方面着手来获客,一个是利用精确的专项产业数据库去拓展客源,另外还可以从存量客户的关系中发掘关联的潜在客户,提升业务人员的客户触达效率。

针对潜在客户的营销能否成功,取决于客户当前是否有需求,因此可以通过商机线索数据去找出当前有存款、贷款、开户等需求的企业作为优先营销对象。通过外部的企业商业大数据可以挖掘出上百种有价值的线索类型,相关数据为营销系统建设提供了良好的基础 ,可用于新客户开发、存客拓新。

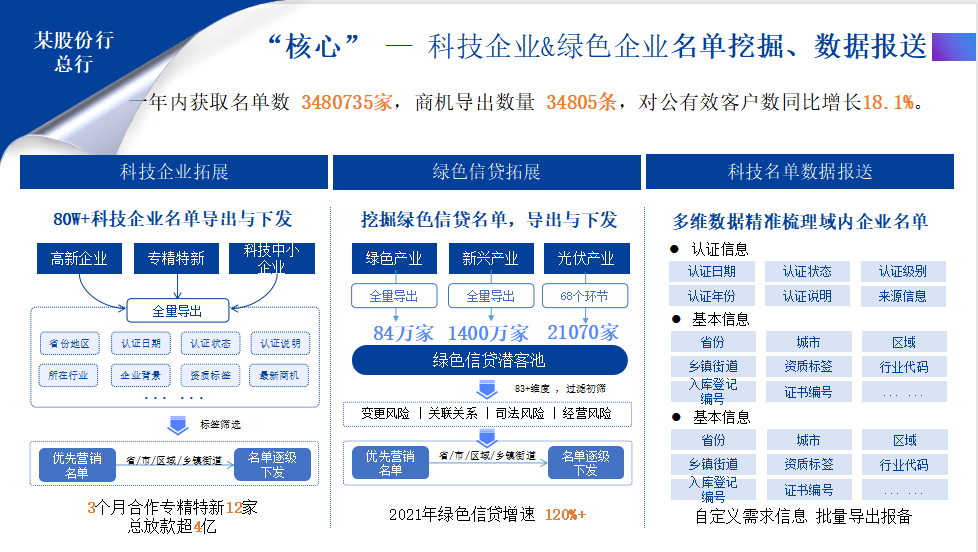

“启信慧眼团队服务过的一家股份制银行总行客户的对公业务营收占比超过了85%,主要客群为政府机构、事业单位、大型企业集团和中小企业,理论上不缺乏对公领域的数据。但是该银行在‘专精特新’企业及科技企业等专项上数据支撑不足,客户经理也缺乏科技领域的专业知识,导致银行拓展专项业务时,在企业识别认定和资信评估方面遇到了困难。”沈东辉提到,将相关大数据产品引入科技企业、绿色信贷等专项信贷拓展业务后,该银行一年内获取名单数近350万家,商机导出数量3.4万条,银行对公有效客户数同比增长超过18%。

启信产业数据专项信贷拓客实践应用

除了直接寻找新客户外,对于部分银行而言,利用存量客户去寻找新客户是拓客的重要手段。某些银行非常重视通过存量客户运营和大集团户内部转介绍来拓客。然而,要从存量客户中找到目标客户,需要一家家查看企业详情、关系图谱来找到触达路径,过程十分繁杂。

沈东辉认为,从技术层面来看,关联关系的排查能够依托大数据技术自动实现。大数据技术可以帮助银行通过批量尽调来进行客户名单筛选和分发,运用客户关联关系排查梳理功能,找到存量客户能够关联到的潜在客户,提升客户经理对潜在客户的触达效率。

“大数据技术可以帮助银行对企业进行评分、评级,将潜在客户进行分层,让银行优先将资源用于拓展优质客户,同时也可以通过‘风险大数据’,将高风险的企业剔除。”沈东辉表示,启信慧眼曾经帮助某股份银行天津分行一年内核查企业达百万次,拓展潜客名单超过40万家。

国新办今年1月发布的2022年金融统计数据显示,2022年末普惠小微贷款余额同比增长23.8%,比各项贷款增速高12.7个百分点;科技型中小企业贷款余额同比增长24.3%,比各项贷款增速高13.2个百分点。利用大数据赋能,完善授信体系,增强乡村振兴、绿色产业、科技产业等重点领域的服务能力,仍是银行机构未来在对公业务数字化转型的中的重点推进方向。

中国民营企业出海发展报告(2025)

出海邦 9月27日,以“新起点、新空间、新机遇”为主题的“2025跨境电商年会(珠海-横琴)”在广东珠海开幕。会上,参考消息报社参考智...